恒瑞医药中报“喜忧参半”:增长依赖创新药,集采压力下仿制药仍受冲击

恒瑞医药发布2024年中报成绩单,其今年上半年营业收入、归属净利润双双增长。只不过,光鲜的业绩背后,集采对仿制药的影响仍在持续,今年上半年这一业务板块仍在承压。....

恒瑞医药发布2024年中报成绩单,其今年上半年营业收入、归属净利润双双增长。只不过,光鲜的业绩背后,集采对仿制药的影响仍在持续,今年上半年这一业务板块仍在承压。

据恒瑞医药介绍,公司是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、代谢性疾病、自身免疫疾病、呼吸系统疾病、神经系统疾病等领域进行新药研发。

财报显示,今年上半年,恒瑞医药实现营业收入136亿元,同比增长21.78%;归属净利润34.32亿元,同比增长48.67%;扣非后净利润34.9亿元,同比增长55.58%。

证券之星注意到,恒瑞医药业绩增长高度依赖于创新药的贡献。报告期内,创新药收入达66.12亿元。

恒瑞医药坦言,虽然面临竞争加剧、产品降价及准入难等因素影响,仍然实现了同比33%的增长。另外,报告期内,公司已将收到的Merck Healthcare 1.6亿欧元对外许可首付款确认为收入。经估算,两项创新收入总和占总营收比重已过半。

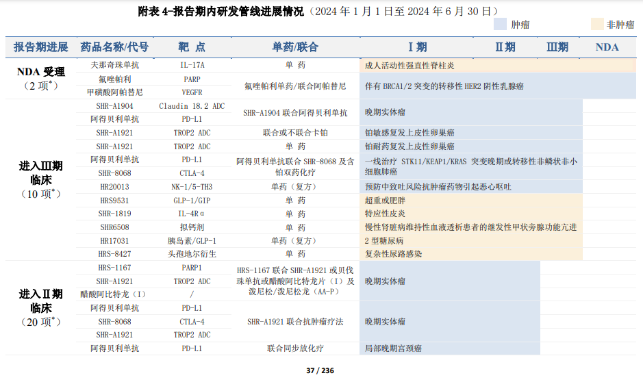

财报显示,报告期内,恒瑞医药1类创新药富马酸泰吉利定获批上市;氟唑帕利的第3个适应症与脯氨酸恒格列净的第2个适应症(与盐酸 二甲双胍和磷酸瑞格列汀联合使用治疗2型糖尿病)获批上市。报告期内研发管线进展包括:共有2项上市申请获NMPA受理,10项临床推进至Ⅲ期,20 项临床推进至Ⅱ期,19 项临床推进至Ⅰ期。

随着国内创新药市场的快速发展,越来越多的企业加入到这一领域,市场竞争愈发激烈,研发投入要跟上。据财报,恒瑞医药2024年上半年累计研发投入38.6亿元,其中费用化研发投入30.38亿元。

业内人士认为,恒瑞医药虽然拥有丰富的创新药管线,但如何在众多竞争者中脱颖而出并实现商业化成功,仍是公司面临的一大挑战。创新药的研发周期长、投入大、风险高,任何一款新药的研发失败都可能对公司的业绩造成重大影响。特别是在当前医药行业市场竞争加剧、政策环境多变的背景下,如何平衡研发投入与盈利增长成为公司必须面对的问题,上述人士如是说。

与创新药形成鲜明对比的是,仿制药业务仍面临集采压力。据了解,2018年以来,恒瑞医药的仿制药业务开始有品种涉及集采,这也造成了公司仿制药收入下滑。公开资料,集采对公司业绩的不利影响主要从2021年第三季度开始显现。2021年、2022年,恒瑞医药归属净利润分别下降28.41%、13.77%。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。